Результаты исследования российского рынка складской автоматизации от аналитического центра TAdviser вновь подтвердили лидирующие позиции AXELOT.

Аналитический центр TAdviser опубликовал ежегодное исследование российского рынка WMS за 2024-2025 гг. В этом году впервые в исследовании для оценки вендоров были введены две новые метрики: количество складов, на которых в рассматриваемый период были внедрены WMS, и общая площадь этих складских помещений.

AXELOT в очередной раз подтвердил безоговорочное лидерство. Компания на первом месте среди вендоров. В этой номинации сравнивалась выручка компаний, производителей систем управления складом, от проектов, выполненных в России.

В разрезе комплексной оценки вендоров/интеграторов AXELOT продолжает лидировать – выручка компании по складской автоматизации уже с учетом экспортного направления превысила 1 млрд рублей.

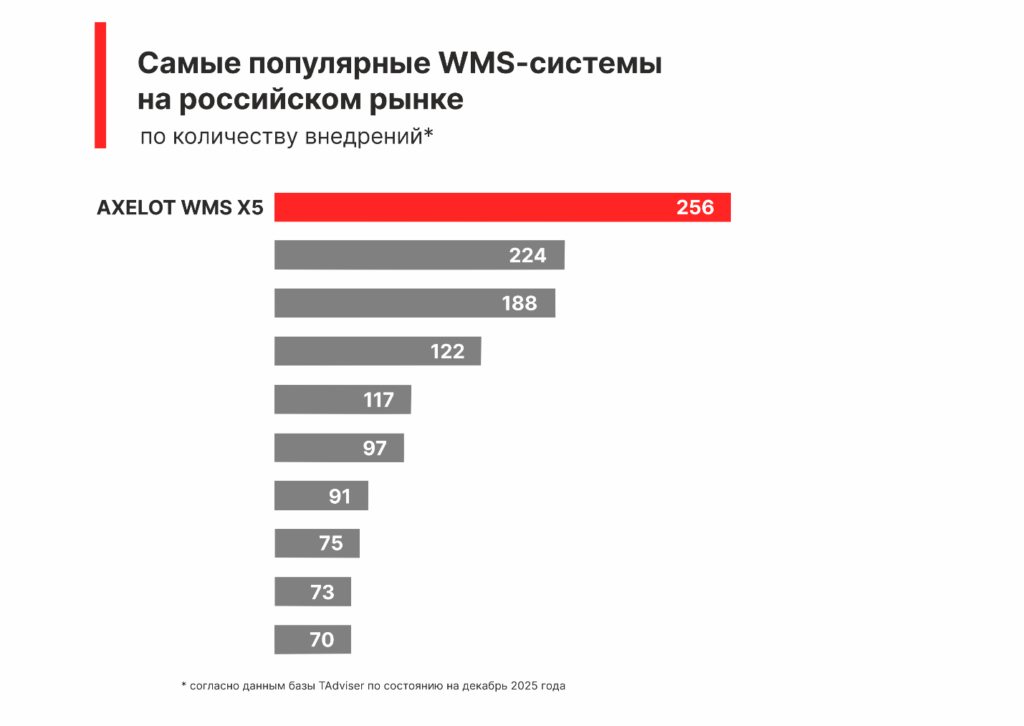

Что касается количества реализованных проектов, то AXELOT год к году также укрепляет свою лидирующую позицию. WMS от AXELOT выбирают как минимум в 2.5 раза чаще, чем любой другой продукт данного класса.

Система AXELOT WMS за год сильно увеличила отрыв от ближайшего конкурента по количеству внедрений и теперь уверенно занимает первое место.

Общие тенденции российского рынка WMS в 2024-2025 гг.

Аналитики TAdviser также приводят ряд выводов о состоянии и трендах российского рынка складской автоматизации.

Кому нужна WMS?

Согласно отраслевому разделению опубликованных в базе портала проектов, чаще всего системы автоматизации складской логистики внедряются в сфере торговли, логистики и дистрибуции, пищевой промышленности. Однако, в 2025 году был отмечен рост числа внедрений в пищевке, также небольшое увеличение показала медицинская отрасль.

В целом, как отмечают эксперты, спрос концентрируется в тех секторах экономики, где высока конкуренция либо существуют внешние требования государства. Растет количество проектов по масштабированию WMS, также участники рынка, успешно внедрившие решения для управления складом, активнее интересуются внедрением смежных систем для комплексной автоматизации управления логистическими процессами.

Тормозящие факторы, тренды и перспективы

Конечно, как и ожидалось, на рынок влияет общая экономическая ситуация. Клиенты переносят проекты автоматизации на 2026-2027 гг., а те, кто решаются на внедрение, часто выбирают функциональность в объеме MVP. Впрочем, крупные предприятия не сбавляют темпы автоматизации. По-прежнему отрасли не хватает кадров – как в ИТ, так и рядового складского персонала. Усложняется регуляторная среда, появляются новые требования по маркировке, прослеживаемости цепи поставок, усилению кибербезопасности.

Цены для бизнеса растут – на стоимость покупки или аренды площадей, на ПО и работы по внедрению. Последние два пункта напрямую связаны с повышением налоговой нагрузки на ИТ-компании: государство постепенно ослабляет поддержку ИТ-сектора.

В приоритете у бизнеса – оптимизация издержек, повышение устойчивости логистических цепочек, ускоренное импортозамещение. Растет сложность интеграционных контуров и общая нагрузка на ИТ-подразделения компаний.

От внедряемых WMS ожидают гибкости, при этом фокус с удобства работы с системой сместился на инструментарий, способствующий повышению лояльности клиентов, в частности, за счет предоставления точных сроков доставок, исключения ошибок сборки и оперативной обработки возвратов.

Наметился тренд на консолидацию участников рынка, что, вероятно, также связано с растущим запросом на экспертизу и сервис полного цикла, омниканальной стратегией взаимодействия с клиентом и увеличением стандартов клиентского обслуживания.

Какие долгосрочные ожидания? В целом позитивные, так как рынок не стагнирует, а активно адаптируется. Точками роста становятся модернизация объектов, ударные темпы развития онлайн-торговли, планы по расширению продуктового ритейла. Также эксперты считают, что следующая волна роста будет связана с внедрением автоматизированных и роботизированных решений для управления складской логистикой – бизнес внимательно изучает предложения и приценивается.